ជួយអ្នកឲ្យបោះជំហ៊ានទៅមុខបានយ៉ាងត្រឹមត្រូវ

ពន្ធកាត់ទុកត្រូវបានគិតលើប្រាក់ចំណូលរបស់អ្នកទទួលប្រាក់ ខណៈដែលអ្នកបង់ប្រាក់ត្រូវមានកាតព្វកិច្ចកាត់ទុក ហើយបង់ជូនអាជ្ញាធរពន្ធដារ។ ពេលដែលត្រូវបង់ គឺនៅពេលដែលចំណាយបានកើតឡើង ឬបានកត់ត្រាក្នុងបញ្ជីគណនេយ្យរបស់អ្នកបង់ប្រាក់។

ក. និវាសនជនសំដៅរូបវ័ន្តបុគ្គលដែលស្ថិតក្នុងលក្ខណៈវិនិច្ឆ័យណាមួយក៏បានក្នុងចំណោម៣ខាងក្រោម៖

ក១. មាននិវាសនដ្ឋាននៅកម្ពុជា

ក២. មានកន្លែងស្នាក់នៅជាគោលដើមនៅកម្ពុជា

ក៣. មានវត្តមាននៅកម្ពុជាលើសពី១៨២ថ្ងៃក្នុងរយៈពេល១២ខែណាមួយដែលបញ្ចាប់ក្នុងឆ្នាំជាប់ពន្ធចរន្ត។

ខ. អនិវាសនជនសំដៅដល់រូបវ័ន្តបុគ្គលដែលមិនមែនជានិវាសនជនដូចមានចែងនៅក្នុងចំណុច“ក”ខាងលើ។

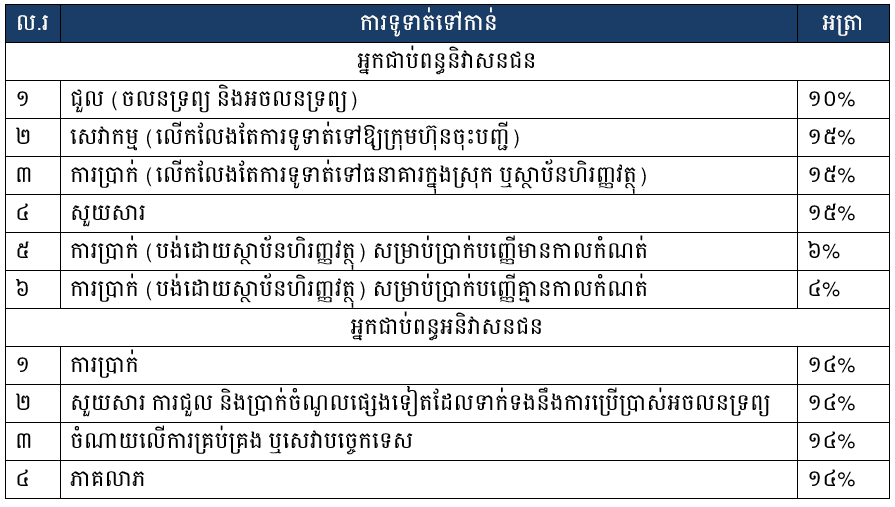

ខាងក្រោមនេះគឺជាប្រភេទ និងអត្រានៃពន្ធកាត់ទុក៖

ប្រតិបត្តិការមួយចំនួនដូចខាងក្រោមនេះមិនមែនជាកម្មវត្ថុនៃពន្ធកាត់ទុកឡើង គឺ៖

ក. ការទូទាត់ថ្លៃសេវាកម្មដែលមានចំនួនទឹកប្រាក់តិចជាង ៥០,០០០ រៀល

ខ. ការទូទាត់ថ្លៃជួលចលនទ្រព្យ និងអចលនទ្រព្យ ទៅឱ្យអ្នកជាប់ពន្ធតាមរបបស្វ័យប្រកាស

គ. ការទូទាត់ជាសាច់ប្រាក់ ឬក្រោមទម្រង់ណាមួយក្ដី ទៅឱ្យអ្នកជាប់ពន្ធតាមរបបស្វ័យប្រកាស នូវថ្លៃសេវាកម្ម ការគ្រប់គ្រង ការប្រឹក្សា និងសេវាកម្មស្រដៀងគ្នាផ្សេងៗទៀត

ឃ. ការទូទាត់ជាសាច់ប្រាក់ ឬក្រោមទម្រង់ណាមួយក្ដី ទៅឱ្យអ្នកជាប់ពន្ធតាមរបបស្វ័យប្រកាស នូវការទិញកម្មវិធី shrink-wrap Software អាជ្ញាប័ណ្ណគេហទំព័រ កម្មវិធីដែលអាចទាញយកបាន និងកម្មវិធីដែលអាចរួមបញ្ចូលជាមួយHardware កុំព្យូទ័រ។

ង. ការចំណាយដែលបង់ទៅស្ថាប័នរដ្ឋ

ច. ប្រាក់បៀវត្ស និងការចំណាយប្រាក់អត្ថប្រយោជន៍ដែលបង់ជូនបុគ្គលិក/និយោជិត

ឆ. ការទិញទំនិញ/ផលិតផល

ជ. ជួល (ចលន និងអចលនទ្រព្យដែលជាកម្មសិទ្ធិរបស់រដ្ឋ)។