ជួយអ្នកឲ្យបោះជំហ៊ានទៅមុខបានយ៉ាងត្រឹមត្រូវ

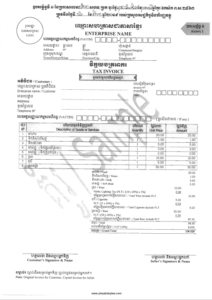

វិក្កយបត្រមានពីរប្រភេទគឺ៖

ក. វិក្កយបត្រអាករ៖ អ្នកជាប់ពន្ធមធ្យម និងអ្នកជាប់ពន្ធធំទាំងអស់ត្រូវចេញវិក្កយបត្រអាករដល់អតិថិជនរបស់ខ្លួន ដែលជាអ្នកជាប់ពន្ធតាមរបបប្រកាសស្វ័យប្រកាសដូចគ្នា។

ខ. វិក្កយបត្រពាណិជ្ជកម្ម៖ អ្នកជាប់ពន្ធមធ្យម និងធំទាំងអស់ត្រូវតែចេញវិក្កយបត្រពាណិជ្ជកម្មដល់អតិថិជនរបស់ពួកគេ ដែលជារបបមិនប្រកាសដោយខ្លួនឯង ឬពួកគេជាអ្នកប្រើប្រាស់ចុងក្រោយ។ និងអ្នកជាប់ពន្ធតូចតាចអាចចេញវិក្កយបត្រពាណិជ្ជកម្មដល់អតិថិជនរបស់ខ្លួន។

អ្នកជាប់ពន្ធមធ្យម និងធំត្រូវរក្សាទុកវិក្កយបត្រយ៉ាងហោចណាស់ ១០ ឆ្នាំ ហើយអ្នកជាប់ពន្ធតូចត្រូវរក្សាទុកយ៉ាងហោចណាស់ ៣ ឆ្នាំ។

ការចេញវិក្កយបត្រមិនត្រឹមត្រូវនឹងត្រូវប្រឈមមុខនឹង៖

ក. ការបិទក្រុមហ៊ុន

ខ. បង់បន្ថែមនូវទឹកប្រាក់ដែលមិនបានបង់ដែលបានចេញនៅលើវិក្កយបត្រក្លែងក្លាយ

គ. ទទួលរងនូវការកំណត់ពន្ធឯកតោភាគី

ឃ. ពិន័យជាទឹកប្រាក់១០លានរៀលលើអំពើរាំងស្ទះពន្ធ ឬជាប់ពន្ធនាគាររយៈពេល១ឆ្នាំ ឬទាំងពីរ

ង. ពិន័យជាទឹកប្រាក់ ២០លានរៀល ពីបទគេចវេសពន្ធ ឬជាប់ពន្ធនាគារ ៥ឆ្នាំ ឬទាំងពីរ។

លេខលំដាប់នៅលើវិក្កយបត្រលក់ត្រូវតែកំណត់ឡើងវិញម្តងក្នុងមួយឆ្នាំ។ ឧទាហរណ៍ ពេញមួយឆ្នាំ ២០២១ លេខវិក្កយបត្រលក់របស់អ្នកគឺពី 000១ ដល់ 000១៥00 ដូច្នេះនៅដើមឆ្នាំ ២០២២ អ្នកត្រូវតែចេញលេខវិក្កយបត្រថ្មីឡើងវិញដោយចាប់ផ្ដើមពីលេខ 00១ ម្តងទៀត។

យោងតាមសេចក្ដីណែនាំចុងក្រោយរបស់អគ្គនាយកដ្ឋានពន្ធដារ លេខ២៦១១៨ អពដ ចុះថ្ងៃទី២៨ ខែតុលា ឆ្នាំ២០២២ ការប្រើប្រាស់អត្រាប្ដូរប្រាក់ត្រូវអនុវត្តដូចតទៅ៖

ក. អត្រាប្តូរប្រាក់លើវិក្កយបត្រលក់៖ អ្នកជាប់ពន្ធត្រូវប្រើអត្រាប្តូរប្រាក់ប្រចាំថ្ងៃដែលចេញដោយធនាគារជាតិនៃកម្ពុជា។

ខ. អត្រាប្តូរប្រាក់សម្រាប់គណនាពន្ធលើប្រាក់បៀវត្ស៖ អ្នកជាប់ពន្ធត្រូវប្រើអត្រាប្ដូរប្រាក់ដែលចេញដោយធនាគារជាតិនៃកម្ពុជា នៅថ្ងៃទី១៥ នៃខែនីមួយៗ។

គ. អត្រាប្តូរប្រាក់លើប្រតិបត្តិការណាមួយដែលមិនមានអត្រាប្តូរប្រាក់នៅលើវិក្កយបត្រនោះ៖ អ្នកជាប់ពន្ធត្រូវប្រើអត្រាប្តូរប្រាក់ដែលចេញដោយធនាគារជាតិនៃកម្ពុជា នៅថ្ងៃចុងខែនីមួយៗ។

៤. អត្រាប្តូរប្រាក់សម្រាប់គណនាពន្ធលើប្រាក់ចំណេញប្រចាំឆ្នាំ៖ អ្នកជាប់ពន្ធត្រូវប្រើអត្រាប្តូរប្រាក់ដែលចេញដោយ ធនាគារជាតិនៃកម្ពុជា នៅថ្ងៃចុងក្រោយនៃខែធ្នូនៃឆ្នាំនីមួយៗ។