ជួយអ្នកឲ្យបោះជំហ៊ានទៅមុខបានយ៉ាងត្រឹមត្រូវ

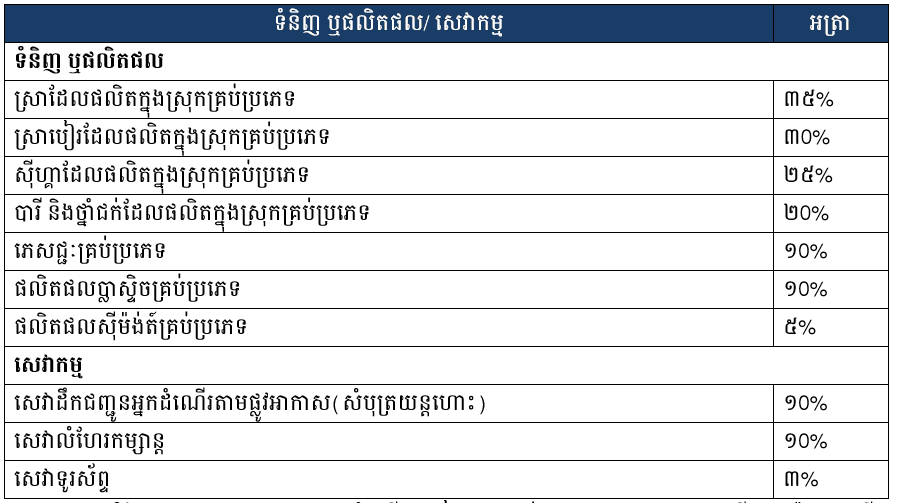

អាករពិសេស គឺជាពន្ធប្រចាំខែដែលត្រូវបានគិតលើផលិតផលក្នុងស្រុក និងផលិតផលនាំចូល និងសេវាកម្ម មួយចំនួន។ អ្នកជាប់ពន្ធក្នុងស្រុកដែលផលិត ឬផ្គត់ផ្គង់ទំនិញ ឬសេវាកម្មទាំងនេះ ត្រូវទទួលខុសត្រូវចំពោះការបង់អាករប្រភេទនេះ។

ពាក្យ “សេវាលំហែរកម្សាន្ត” រួមមាន៖ ការប្រគុំតន្ត្រី ចម្រៀង ការចាក់បទភ្លេង ការបង្ហាញហ្សូលើឆាក ម៉ាស្សា ស្ទីម សូណា ការប្រណាំងរថយន្ត ការប្រណាំងម៉ូតូ ស្នូកឃ័រ ប៊ូលីង ហ្គេមគ្រប់ប្រភេទ និងការវាយកូនគោលលើទឹកកក។សម្គាល់៖ ខុសពីអាករបំភ្លឺសាធារណៈដែលត្រូវបង់នៅគ្រប់ដំណាក់កាលនៃការផ្គត់ផ្គង់ អាករពិសេសត្រូវបង់តែម្តងគត់ដោយអ្នកផលិត ឬអ្នកនាំចូល។

ក. សម្រាប់ផលិតផលក្នុងស្រុក៖ ត្រូវយក ៩0% នៃតម្លៃលក់ ដោយមិនរាប់បញ្ចូល អាករពិសេសខ្លួនឯង, អាករបំភ្លឺសាធារណៈ និងអាករលើតម្លៃបន្ថែម។

ខ. សម្រាប់សេវាកម្ម៖ ត្រូវយក ១00% នៃតម្លៃលក់ ដោយមិនរាប់បញ្ចូល អាករពិសេសខ្លួនឯង, អាករបំភ្លឺសាធារណៈ និងអាករលើតម្លៃបន្ថែម។

ទំនិញ ឬផលិតផលមួយចំនួនដូចខាងក្រោមនេះត្រូវបានលើកលែង៖

ក. ថ្នាំជក់ និងស្រាដែលមិនទាន់កែច្នៃ

ខ. ទឹកត្នោតជូរ

គ. ទឹករ៉ែ

ឃ. ទឹកដមផ្លែឈើ

ង. បន្លែស្រស់

ច. ការ៉េម

ឆ. គ្រាប់ឈូក

ជ. ភេសជ្ជៈដែលមានជាតិទឹកដោះគោ